|

||||

Глава 13Долларовый стандарт завоёвывает мир

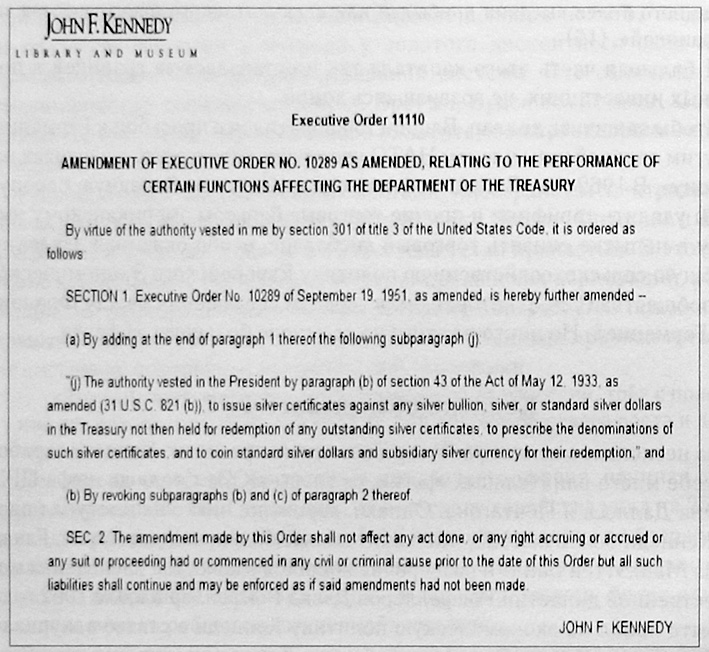

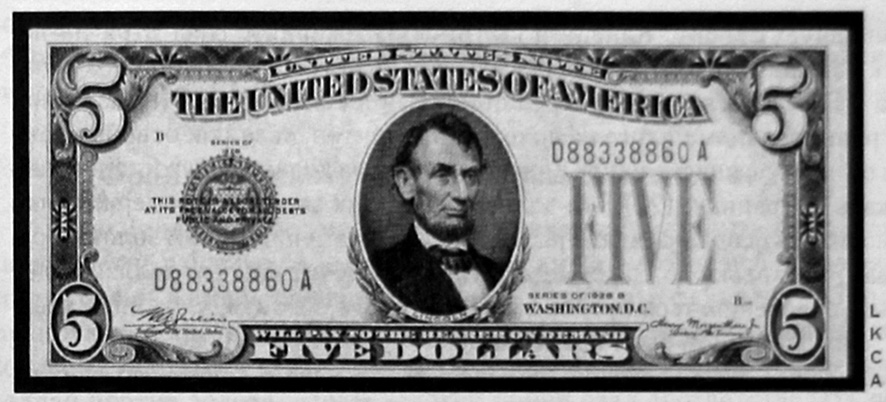

Новый золотой стандарт для нового мирового порядкаК началу Корейской войны в 1950 году расширение нового жизненного пространства Америки включало в себя полное экономическое доминирование на Гавайских остовах и Филиппинах, в Либерии, Саудовской Аравии, Греции, Турции и Израиле. США фактически управляли Японией и Западной Германией посредством военной оккупации и удерживали существенный и растущий экономический контроль над Аргентиной, Испанией, Египтом, Таиландом и Югославией. В Западной Европе с помощью только что созданного ЦРУ Соединённые Штаты управляли правительствами и ключевыми промышленными и финансовыми группами в Бельгии, Норвегии и Италии. А также имели сильное политическое и экономическое влияние в Голландии, Швеции и Франции. Вашингтон доминировал над экономикой своего южного соседа – Мексики, а также своего северного соседа – Канады. США имели «особые отношения» с Великобританией и поддерживали сильное и растущее присутствие в ключевых странах Британского Содружества, включая Австралию, Новую Зеландию и Южную Африку. Кроме того. Соединённые Штаты расширяли свое присутствие на богатом нефтью Ближнем Востоке и в бывшей голландской колонии – Индонезии. {692} Следуя доктрине Трумэна (номинально разработанной, чтобы оправдать вмешательство в гражданские войны в Греции и Турции), Вашингтон в одностороннем порядке объявил своё право вмешиваться в дела любой страны в мире, чтобы гарантировать там наличие тех правительств, которые его устраивают. Немногие страны (если таковые вообще были) имели возможность противостоять или возражать Вашингтону. Создание Организации Североатлантического договора (НАТО) позволило США под лозунгом «борьбы с советской коммунистической угрозой свободному миру» в мирное время установить сеть постоянных военных баз (ВМС, ВВС и армии) по всей Западной Европе от Норвегии до Турции, от Греции до Испании. Под предлогом губительной угрозы «безопасности» Соединённые Штаты также создавали свои военные базы на каждом континенте от Африки до Южной Америки и Азии. Мир, который не находился под прямым политическим контролем СССР или Китайской Народной Республики, стал де-факто великой американской сферой влияния, послевоенным жизненным пространством США. Одним из влиятельных геополитических мыслителей послевоенного Американского века, иногда называемый «первым воином «холодной» войны», был Джеймс Бёрнхэм, один из оперативников Билла Донована[33] в Управлении стратегических служб (УСС). После войны Бёрнхэм стал соучредителем архиконсервативного журнала «Национальное обозрение» и в 1947 году написал главную оду новой американской мировой державе под скромным заголовком «Борьба за планету». Книга была адаптирована из совершенно секретного меморандума Управления стратегических служб, которую Бёрнхэм в 1944 году подготовил для американской делегации в Ялте по поводу советской геополитической стратегии. Бёрнхэм описывал в самых положительных словах то, что он называл, «американской империей, которая, хотя и не буквально в формальных границах всего мира, будет способна к осуществлению решающего управления миром». {693} Видение Бёрнхэма и его рекомендации были решительны и потрясающе недвусмысленны: «В пределах выделенного времени Соединённые Штаты не могут выиграть жизнеспособное лидерство в мировом политическом порядке, просто обращаясь к рациональному убеждению... Могущество должно заключаться (с известной готовностью использовать его) либо в косвенной форме... экономических санкций, либо в прямой бомбардировке. Как последний резерв в этом ряду могущества будет монопольный контроль атомного оружия». {694} Американский век должен был стать «нешуточным» предприятием. Как выразился Бёрнхэм: «В конце концов, независимость и свобода – это абстракции». {695} В пределах этого управляемого американцами экономического пространства, охватывающего более 560 миллионов человек, находился обширный потенциальный рынок, превышающий по размеру даже огромные пространства довоенной Британской империи. В первые пять лет своих послевоенных амбиций США удерживали в своих руках экстраординарную власть над большей частью мира в неофициальной экономической империи. Это произошло благодаря использованию механизмов Бреттон-Вудских институтов – Международного валютного фонда и Всемирного банка. А также благодаря контролю всей западноевропейской экономической политики через План Маршалла и находящуюся в Париже Организацию экономического сотрудничества и развития (ОЭСР), благодаря роли доллара как мировой резервной валюты и центра мировых финансов, и прежде всего, благодаря действиям Денежного Треста нью-йоркских банков и связанных с ним государственных служащих в Вашингтоне. Демонтаж конкурирующей Британской империиГермания, бывший военный конкурент Америки в ожесточённой борьбе наследство Британской империи и глобальную гегемонию, после 1945 года была обескровлена и разделена на восток и запад. На фоне больше не представляющей потенциальной угрозы Германии первая послевоенная задача Вашингтона и Уолл-Стрит состояла в том, чтобы расчленить Великобританию, своего истощённого, но всё ещё крупного потенциального конкурента. Они проделали эту работу полностью, постоянно восхваляя «дружбу» и англо-американские «особые отношения». Взяв пример из книги мафиозного этикета дона Корлеоне, политика Вашингтона по отношению к своему ближайшему военному союзнику стала вариацией на тему «падающего подтолкни». В 1941 году, в момент встречи для подписания Атлантической хартии между Рузвельтом и Черчиллем, согласно рассказу очевидца Эллиота Рузвельта (сын Франклина Делано Рузвельта), Черчилль в расстройстве резко выговаривал американскому президенту: «Господин президент, я полагаю, что Вы пытаетесь покончить с Британской империей. Каждая идея, которую Вы лелеете, о структуре послевоенного мира демонстрирует это. Но, несмотря на это, мы знаем, что Вы составляете нашу единственную надежду». {696} Как всегда, Черчилль правильно ухватил суть геополитических амбиций Вашингтона. Резкое завершение американской помощи по ленд-лизу Великобритании в 1945 году предшествовало трудным переговорам Лондона и Вашингтона по поводу займа на восстановление экономики. В конце концов, Лондон получил этот заём, но на тяжёлых условиях. За эти доллары Вашингтон потребовал «услугу за услугу» – соглашение, что Великобритания и страны её Содружества подчинятся правилу «не допущения дискриминации» в торговле. Это означало, что усилия Британии военными методами создать своё собственное экономическое пространство с бывшими колониями от Южной Африки до Канады и Австралию, так называемые «Имперские преференции», чтобы уменьшить свою долларовую зависимость, отныне были запрещены. {697} Вашингтон хорошо знал, где находится Ахиллесова пята британской послевоенной экономики и ударил прямо туда. Относительное положение Соединённых Штатов и Великобритании во время войны развернулись на 180 градусов. С точки зрения частных иностранных инвестиций, к 1949 году американские зарубежные инвестиции превзошли британские более чем в три раза. Соединённые Штаты (особенно горстка банков в Нью-Йорке) стали «мировым банкиром», отобрав пальму первенства у лондонского Сити. Когда к этому прибавились и зарубежные инвестиции американского правительства, к 1950 году доля зарубежных инвестиций Соединённых Штатов превысила не только долю Великобритании. Общие зарубежные инвестиции США превысили иностранные инвестиции всех остальных промышленных стран вместе взятых. Великобритания безнадёжно отстала. Как администратор послевоенного Бреттон-Вудского долларового стандарта нью-йоркские банки и Вашингтон скоординировали свои усилия таким образом, чтобы максимально усилить рычаги своей новой финансовой власти. Именно у них были доллары, в которых отчаянно нуждался весь остальной мир. Используя новую доктрину Трумэна, Соединённые Штаты также начали наступление на традиционное британское господство в богатых нефтью странах Ближнего Востока с помощью поставок американского оружия для «оборонительной защиты» от, по их уверениям, «угрозы коммунистического поглощения». По условиям Плана Маршалла некоторым бывшим европейским колониям, прежде всего в Африке, предписывалось поставлять США достаточный запас стратегического сырья «для обороны». В 1949 году в Европе разразился серьёзный кризис ликвидности, поскольку европейские экономические системы отчаянно боролись за твёрдую валюту – доллары, – чтобы финансировать срочно необходимый импорт. Вашингтон эксплуатировал этот кризис для оказания давления на Великобританию в обесценивании фунта стерлингов, ослабляя тем самым способность Великобритании в дальнейшем использовать свою систему «имперских преференций» в тщетной попытке избежать порабощения своей экономики под диктат доллара. {698} НАТО распахивает новые рынкиС подписанием Атлантического Договора и созданием НАТО в апреле 1949 года у Вашингтона появился новый аргумент в пользу своего экономического вмешательства. На место «европейского восстановления» по Плану Маршалла теперь пришло намного более обширное экономическое вмешательство США в дела европейских «партнёров» по НАТО – теперь во имя «военной готовности», «стратегического планирования» и «объединённого командования», всё ради того, что называли «холодной» войной. США ввели тяжёлые ограничения на торговлю с коммунистическими странами и их сателлитами, что в значительной степени наносило урон традиционным торговым схемам Западной Европы, но не касалось США. Особенно тяжело эти ограничения ударили по Великобритании. Кроме того, при поддержке американского капитала в период Корейской войны быстро восстановилась западногерманская экономика и составила конкуренцию британскому индустриальному экспорту. В результате всех этих недружественных шагов в 1951 году британский долларовый дефицит в платёжном балансе достиг нового послевоенного кризисного уровня. {699} К 1951 году американские капиталовложения в Канаде, бывшей номинально членом Британского Содружества, возросли с 4 миллиардов долларов в 1939 году до более чем 9 миллиардов, весьма превзойдя британские инвестиции в эту страну, которые к 1948 году упали до 1,6 миллиарда долларов. {700} По той же схеме проводились американские капиталовложения и в других британских настоящих или бывших колониях, включая Индию, Австралию и Новую Зеландию. Наиболее геополитически существенным было американское вторжение в традиционную британскую сферу влияния на богатом нефтью Ближнем Востоке. В дополнение к удачному ходу Рузвельта в 1945 году, обеспечившему группу «Стандарт Ойл» Рокфеллера нефтью Саудовской Аравии, американская разведка с удовольствием и пользой для себя использовала конфронтацию между британской «Англо-иранской нефтяной компанией» и националистическим премьер-министром Ирана Моссадыком. В итоге США провели удачный переворот в стране, чтобы воспрепятствовать как национализации Ираном его собственной нефти, так и британскому господству на нефтяных месторождениях Ирана. В октябре 1951 года премьер-министр Ирана Моссадык предписал, чтобы британцы покинули страну, поскольку, как он объявил перед Генеральной ассамблеей ООН, нефтяные ресурсы Ирана принадлежат иранскому народу. Американская разведка приступила к планированию своего переворота, чтобы вовремя оказаться на месте и принять обширное нефтяное богатство, принадлежавшее ранее британцам. В ноябре 1952 года американским президентом был избран Дуайт Эйзенхауэр, и возглавляемый США переворот начался. Тем временем, в 1952 году в британской Северной Родезии (названный в честь британского основателя «Круглого стола» Сесила Родса) американский капитал приобрёл контроль над богатым родезийским медным поясом через своё решающее участие в родезийской «Американ Метал Компани». В Южной Африке группа Рокфеллера, действующая посредством слияния компаний двух банковских групп, «Братья Лазар» и «Ладенбург, Тэльман и К°», приготовилась взять под свой контроль свыше ста южноафриканских индустриальных и добывающих компаний. «Дж. П. Морган и К°» объединилась с влиятельной южноафриканской «Англо-Американ Корпорэйшн» семьи Оппенгеймер, чтобы доминировать в золотодобывающей и горнорудной промышленности. Журнал «Тайм» Генри Льюса назвал это предприятие «первым крупным плацдармом американского капитала в Южной Африке». В тот же самый период нью-йоркский гигант «Кеннекот Коппер Корпорэйшн» вкладывал капитал в два главных новых южноафриканских золотых рудника, в то время как «Ньюмонт Майнинг К°» из Делавара перенимала активы ранее немецких горнорудной и железнодорожной компаний в Юго-Западной Африке. {701} Возможно, ничто из минерального богатства Африки не было более ценным в разворачивающемся американском жизненном пространстве, чем огромные запасы урана в бельгийском Конго, где группировка Рокфеллера во главе с «Чейз Манхэттен Банк» в апреле 1950 года смогла приобрести контрольный миноритарный пакет акций в концессиях Танганьики, которые контролировались бельгийским «Юньон Миньер дю О Катанга». В то время считалось, что область Катанга в юго-восточном Конго содержала свыше 50% разведанных запасов кобальта в мире и 60% всего разведанного урана, жизненно важного для строительства ядерного арсенала Соединённых Штатов на фоне разворачивающейся Корейской войны и последующей американо-советской «холодной» войны. {702} Трещины в послевоенном американском зданииЗолотые дни американского доминирования в «свободных» денежно-кредитных и экономических делах в мире продлились чуть более десятилетия. Затем в дефектном фундаменте Бреттон-Вудского здания начали появляться трещины. Рецессия 1957 года в период президентства Эйзенхауэра стала первым звоночком о проблемах в долларовом мире. В действительности, 1957 год сигнализировал об износе американской военной промышленности (стальных и алюминиевых заводов, станкостроительной промышленности и так далее), которая была выстроена в военный период двадцать лет назад. Тем временем, к концу 1950‑х годов большинство стран Западной Европы, особенно Западная Германия и, в меньшей степени, Франция и Италия возродились в качестве жизнеспособных конкурентов с современными заводами и оборудованием. Мало того, что западные европейцы уже не нуждались в большом объёме американского индустриального импорта, чтобы восстанавливать свои экономические системы, но к 1957 году они начали ещё и экспортировать, составляя прямую конкуренцию американским компаниям. Крупнейшие промышленные и финансовые корпорации США смотрели за границу в поисках выгоды от политики сильного доллара, и не вкладывали капитал в обновление внутренней промышленности. Успешный запуск советского космического спутника в октябре 1957 года убедительно продемонстрировал, что Америка в технологическом отношении отстала от остальных индустриальных стран. Во время Корейской войны Соединённые Штаты начали значительно искажать в свою пользу собственные правила Бреттон-Вудского золотого обменного стандарта. Чтобы покрыть свои огромные и растущие военные расходы, Вашингтон выбрал принцип «пушки и масло»[34]. Он не покрывал свои растущие иностранные долги золотом, как того требовали правила, а с помощью выпуска специальных банкнот ФРС и краткосрочных американских казначейских облигаций. Как только стало понятно, что остальная часть мира продолжала принимать банкноты ФРС, словно они столь же «хороши, как золото», американские финансовые власти решили и дальше наращивать этот поток бумажных долларов в мире без пропорционального увеличения своих золотых резервов. {703} В реальности, Вашингтон без лишнего шума медленно понижал качество своей собственной валюты относительно остальных своих торговых партнёров, прежде всего относительно Западной Европы. Начиная с эры Кеннеди, после 1961 года Соединённые Штаты запустили практику существенного торгового дефицита. Для иностранных центральных банков это стало чётким сигналом – прежде, чем эта проблема усугубится, необходимо переводить свои долларовый активный торговый баланс в американское золото и скупать его из хранилищ ФРС. Одновременно американские промышленные магнаты почти прекратили новые существенные инвестиции в американские заводы и оборудование. Вместо этого они принялись инвестировать свои капиталы в ультрасовременные промышленные предприятия в Западной Европе, где доллар был все ещё сильным, а обменные курсы устанавливались по правилам Бреттон-Вуда. Кеннеди бьёт тревогуВ 1949 году, накануне Корейской войны золотые запасы Соединённых Штатов превышали общее количество американских долгов иностранным государствам на подавляющие 18 миллиардов долларов. К октябрю 1960‑го ситуация резко развернулась на 180 градусов. Иностранные долги США превысили общую стоимость американских золотых резервов на 800 миллионов долларов. За тот же самый период времени прямые иностранные инвестиции и авуары американского долгосрочного корпоративного имущества за границей возросли с 27 миллиардов в 1949 году до свыше 62 миллиардов в 1960-м, почти на 250%. {704} Только вопросом времени оставалось, когда остальная часть мира поймёт, что доллар США больше не столь хорош, как золото. И осознает, что, если они хотят приобрести на свои лишние доллары золото, то должны оказаться первыми в очереди у золотого дисконтного окна нью-йоркского банка Федеральной резервной системы. Это означало, что страна-кредитор всей послевоенной Бреттон-Вудской системы, Соединённые Штаты, была уже неспособна оплатить свои краткосрочные долги золотом. Разрыв между американскими долгами иностранным центральным банкам (прежде всего, немецкому Бундесбанку, Банку Франции и Банку Японии) и золотым запасом в 1960‑х годах стал пропастью. В этом состояло колоссальное преимущество для американских корпораций, работающих за границей. В своём первом послание Конгрессу «О положении страны» в январе 1961 года, президент Джон Ф. Кеннеди признал тревожное состояние внутренней американской экономики: «Мы занимаем свой офис после семи месяцев рецессии, трёх с половиной лет ослабления, семи лет пониженного экономического роста и девяти лет падающего дохода от сельского хозяйства... Деловые банкротства достигли своего высшего уровня, начиная с Великой депрессии. С 1951 года доход от сельского хозяйства упал на 25%. За исключением краткого периода в 1958 году, страхование по безработице находится на высочайшей отметке в нашей истории. Из приблизительно пяти с половиной миллиона безработных американцев, более одного миллиона искали работу свыше четырёх месяцев... Почти одна восьмая из тех, кто не имеет работы, живут почти без надежды в почти ста особо депрессивных и тревожащих регионах. Остальные включают новых школьных выпускников, неспособных использовать свои таланты, фермеров, вынужденных прекратить использование своей неполной занятости, что помогало им уравновешивать свои семейные бюджеты, квалифицированных рабочих и чернорабочих, уволенных в таких важных отраслях промышленности, как сталелитейная, станкостроительная, автомобильная и текстильная». {705} Кеннеди продолжал описывать тревожное состояние американской международной финансовой и денежно-кредитной ситуации: «С 1958 года... полный дефицит нашего платёжного баланса возрос почти на 11 миллиардов долларов за 3 года, – и держатели долларов за границей перевели их в золото в таком количестве, что это вызвало полный отток золота из наших резервов почти на 5 миллиардов долларов. Дефицит 1959 года был вызван в значительной степени неудачей проникновения нашего экспорта на иностранные рынки и в результате ограничений на наши товары, и в результате наших собственных неконкурентоспособных цен. С другой стороны, дефицит 1960 года, был больше результатом увеличения оттока частного капитала в поисках новых возможностей и намного более высоких прибылей или спекулятивного преимущества за границей». {706} И большая часть этого капитала так и оставалась за границей в повторных инвестициях, не возвращаясь домой. Чтобы защитить доллар, Вашингтон обратился с просьбой к Германии и другим европейским членам НАТО увеличить «свою долю в расходах на оборону». В 1962 году Вашингтон повысил давление на Западную Европу, чтобы удалить тарифные и прочие торговые барьеры американскому импорту в попытке снизить торговый дисбаланс, особо оказывая давление на общую сельскохозяйственную политику Европейского Экономического Сообщества (ЕЭС), которая была сердцем соглашения между Францией и Германией. Но ничто из этого не возымело большого эффекта. Кеннеди обыгрывает ФРСЗа несколько месяцев работы в Белом доме президент Кеннеди заработал себе много влиятельных врагов, от главы «ЮЭс Стил» до шефа ЦРУ Аллена Даллеса и Пентагона. Однако, вероятно, никто не выступал против Кеннеди более жёстко, чем влиятельные банкиры Уолл-Стрит. Глава «Чейз Манхэттен Банк» и разворачивающийся в качестве наследника могущественной династии Рокфеллеров Дэвид Рокфеллер в июле 1962 года открыто напал на экономическую политику Кеннеди в статье в журнале «Лайф» Генри Льюса. Рокфеллер обвинил Кеннеди в попытке удержать процентные ставки слишком низкими и вместо этого призывал к «финансовой ответственности», которая привела бы к более высоким процентным ставкам и большим прибылям для торговцев государственными облигациями на Уолл-Стрит, в частности и для «Чейз Манхэттен Банк». Со своей стороны Кеннеди был обеспокоен вытаскиванием экономики из семилетней рецессии. {707} За пять месяцев до своей гибели (несколько десятилетий спустя было вскрыто, что это убийство было проведено группой убийц ЦРУ {708}), Кеннеди сделал практически неизвестное публике заявление, которое, возможно, стоило ему его жизни. Президент Кеннеди поступил почти так же, как сделал Авраам Линкольн. Последний в финансировании Гражданской войны избежал зависимости от лондонских кредитов, вместо этого выпуская беспроцентные американские казначейские билеты, собственно, доллары. Кеннеди издал Правительственное распоряжение 11110 от 4 июня 1963 года. Это распоряжение, которое не требовало утверждения в Конгрессе, наделило американское Министерство финансов полномочиями «выпускать серебряные сертификаты против любого серебряного слитка, серебра или стандартных серебряных долларов в Министерстве финансов». {709}  Рис. 13. Копия судьбоносного Правительственного распоряжения Джона Кеннеди, бросившего вызов Федеральной резервной системе Это означало, что правительство могло вводить в обращение новые деньги на каждую унцию серебра в хранилище американского Министерства финансов. В целом, Кеннеди принёс в обращение почти 4,3 миллиарда долларов в американских банкнотах номиналом 5 и 2 доллара. Кеннеди был убит, когда были почти готовы к выпуску банкноты США номиналом 20 и 10 долларов. Они никогда не распространялись. Впервые со времён Линкольна президент выпустил беспроцентные деньги, и впервые, когда президент бросил вызов монопольной денежной власти частной Федеральной резервной системы. Во время президентства Кеннеди председателем ФРС был Уильям Макчесни Мартин-младший. Когда Мартин в 1970 году покинул Вашингтон, пробыв на посту главы Федеральной резервной системы дольше всех своих коллег, он стал директором Фонда братьев Рокфеллеров и их Фонда семьи Рокфеллеров. {710} ФРС и Рокфеллеры были одной малочисленной и дружной семьей.  Рис. 14. Банкноты, выпущенные в обращение Джоном Кеннеди После смерти Джона Кеннеди Правительственное распоряжение 11110 было положено под сукно, серебряные сертификаты больше не выпускались, а уже выпущенные выведены из обращения. {711} Само существование Правительственного распоряжения 11110 было скрыто от общественности и забыто или проигнорировано большинством историков. Лондонский золотой фонд таетУтечка американского золота продолжалась несмотря на все меры, и в конце 1961 года Вашингтон убедил Великобританию и европейские центральные банки учредить Международный Золотой фонд, базирующийся в Банке Англии с целью объединить усилия по предотвращению любой паники по поводу золотых резервов любого государства-члена Фонда. Запросы иностранных центральных банков на получение золота за свои избыточные доллары отныне должны были обслуживаться на 50% американской ФРС и на 50% совместно Великобританией, Германией, Францией, Италией, Бельгией, Нидерландами и Швейцарией. Результатом стало снижение числа требований обмена на золото со стороны основных европейских центральных банков, но ничего не изменилось в запросах на золотой обмен со стороны частных инвесторов. К октябрю 1962 года прямые частные долларовые инвестиции за границей (американские инвестиции в иностранные фабрики, заводы и прочее, как отмечалось выше) превысили 35 миллиардов, в основном в Западную Европу, Канаду и Латинскую Америку. Несмотря на попытку американского Конгресса замедлить отток американского капитала в Европу и за рубеж через принятый в сентябре 1964 года Закон об уравнительном налоге на доход от процентов, лазейка, освобождающая от налогов инвестиции в Канаду, позволяла долларам безостановочно утекать за границу. {712} Эти доллары на руках зарубежных держателей становились основанием для растущей угрозы американским золотым резервам, поскольку долларовые держатели подсчитали, что доллар будет только обесцениваться против золота, и таким образом, уходили в твёрдое золото, пока это было возможно. Операции по поддержке доллара срабатывали только до ноября 1967 года, пока не сломалось слабое звено в Бреттон-Вудской цепочке – британский фунт. Великобритания была вторым столпом послевоенной системы Бреттон-Вуда со своими бывшими колониями в Африке, Азии и повсюду, которые для удобства держали свои золотовалютные резервы в британском фунте стерлингов в банках Лондона. Несмотря на слабость британской индустриальной экономики (её технологии уже устаревали по сравнению с Западной Германией или Францией), значение Великобритании как финансового посредника помогло сделать лондонский Сити вторым в мире важнейшим центром капиталов после Нью-Йорка. Британские банкиры просто пытались вернуть Лондону то значение, которое он имел перед войной. Это не сработало. Британские банки, как и их нью-йоркские кузены, предпочитали вкладывать свои средства за границей в ущерб внутренней британской промышленности, всё более слабеющим британской торговле и платёжному балансу, постепенно представляя опасность паритету фунта стерлингов против доллара, который был установлен после девальвации 1949 года. Прибыли на капитал, вкладываемый в европейские отрасли промышленности, составляли 12-14%, в два с лишним раза превышая доходность внутренних американских или британских инвестиций в индустрию. К середине 1960‑х годов, после того, как Великобритания в попытках стабилизировать свою валюту была вынуждена привлечь две больших ссуды Международного валютного фонда, иностранные держатели фунтов стерлингов, опасаясь неизбежного, начали серьёзные изъятия депозитов из британских банков и перевод стерлингов в золото или другие валюты, наращивая давление на фунт стерлингов. Поскольку частным финансовым спекулянтам препятствовали продавать стерлинг и покупать золото, они вместо этого скупали доллары, создавая иллюзию его усиления. На деле фунт стерлингов оказался слабым звеном во всей послевоенной долларовой Бреттон-Вудской системе. Как только фунт обесценился, внимание немедленно сосредоточилось на глубинной уязвимости доллара США. Французская муха в британской мутной водеКогда Линдон Джонсон решил существенно увеличить американское участие в боевых действиях во Вьетнамской войне, всё более расширяя брешь в американском платёжном балансе, в феврале 1965 года французский президент Шарль де Голль произнес речь с резкой критикой международной валютной системы и нежелания США обесценить доллар против золота, чтобы золотой обмен стал соответствовать реальности. Де Голль вполне справедливо обвинял американских высших чиновников в, по существу, экспорте американской инфляции в Европу, что, таким образом, позволяло финансировать и войну во Вьетнаме и программы внутренней политики – так называемую джонсоновскую программу «пушки и масло», – просто за счёт печати большего количества долларов, за которыми не стояло достаточно золота. Де Голль, вопреки британским и американским возражениям, призывал вернуться к реальному золотому стандарту, который вынудит страны проводить правильную экономическую политику для исправления растущего дефицита в своих платёжных балансах.{713} Утечка золота из Великобритании и США только возрастала. В марте 1965 года по настоянию нью-йоркских и других финансовых групп Конгресс принял закон, отменяющий Монетарный акт 1945 года, по которому Федеральная резервная система была обязана держать обеспеченными золотом или застрахованными 25% от полных резервов не только для банкнот ФРС в обращении, но также и для депозитов банков-членов ФРС. Запасы золота Федеральной резервной системы таяли и почти достигли этого 25%-ого порога. Американское положение в качестве оплота послевоенного золотого обменного Бреттон-Вудского стандарта к середине 1960‑х значительно пошатнулось. В 1949 году Соединённые Штаты держали официальный золотой запас приблизительно на 23 миллиардов долларов против 41 миллиарда в целом на депозитах Федеральной резервной системы и банкнот в обращении, что составляло золотое покрытие внушительных 57%. К началу 1965 года золотые запасы уменьшились до 15 миллиардов долларов, в то время как депозиты и банкноты в обращении возросли до 55 миллиардов, золотое покрытие теперь составляло только 27%. Единственной мухой в денежно-кредитной мутной воде аннулирования принудительного 25%-ого американского золотого покрытия был тот факт, что Бреттон-Вуд установил доллар США не просто как национальную валюту, но как основание для всей мировой платёжной системы. {714} Весь торговый мир принимал доллары США вместо золота, базируясь на представлении, что доллар твёрдо поддерживается золотом, на которое они могут этот доллар обменять при необходимости. К концу 1960‑х годов Франция, Германия, Италия, Бельгия, Нидерланды и Швейцария устойчиво накапливали золото в результате своих положительных торговых балансов. Призыв Франции к существенной девальвации доллара подвергся резкой атаке Уолл-Стрит и Федеральной резервной системы как «предоставление необоснованного преимущества» для стран, которые накапливали золотые запасы. Они так никогда и не потрудились объяснить, что по Бреттон-Вудским соглашениям было «необоснованного» у стран, желающих обменять свои избыточные доллары на золото, а не держать раздутые бумажки. В действительности девальвация доллара ослабила бы его роль и значение американских транснациональных банков и корпораций в мировой экономике, то, что вызывало у Денежного Треста отвращение даже на стадии простого рассмотрения. Экономический советник де Голля Жак Рюэфф объяснил французскую позицию в статье от 5 июня 1969 года в «Уолл-Стрит Джорнэл». Он указал: «Цена золота была установлена на текущем уровне в 1934 году президентом Рузвельтом. С тех пор все цены в Соединённых Штатах более чем удвоились». {715} Рюэфф утверждал, что экономическая логика требует 100%‑ой девальвации доллара к золоту, чтобы вернуть нарушенное равновесие. К 1967 году Великобритания была вынуждена поддерживать фунт, заимствуя иностранные валюты, сигнал, что конец жёстко закреплённого обменного курса совсем близок. Частный международный спрос на золото взамен стерлинга или долларов в 1967 году резко возрос, вызывая всё более частые интервенции лондонского Золотого фонда Банка Англии. В соответствии с законом, принятым парламентом в январе 1967 года, Франция приняла полную конвертируемость франка, основываясь на том, что франк был обеспечен золотом более чем на 80%. Этим французы попытались поставить ребром вопрос о срочно необходимой международной денежно-кредитной реформе. Летом 1967 года Франция отказалась от участия в Золотом фонде, не желая больше использовать своё золото в бесполезном усилии поддержать доллар. Результатом стало продолжающееся падение обменного курса фунта и повышение рыночной цены частного золота. Капиталы продолжали убегать в золото. Спекулянты, делающие ставки только на надёжные вещи, ринулись конвертировать свои фунты в доллары или другие валюты, на которые они затем обычно скупали золото на всех возможных рынках от Франкфурта до Цюриха, от Парижа до Претории. Поскольку частная рыночная цена на золото поднялась относительно неподвижной Бреттон-Вудской цены, сама стабильность доллара как якоря платёжной системы всего мира оказалась под давлением. В драме, мало чем отличающейся от кризиса фунта против золота в 1931 году, чрезвычайные стерлинговые стабилизационные займы были неспособны остановить давление на стерлинг. Консорциум богатых золотом швейцарских банков во главе с Объединённым банком Швейцарии в октябре 1967 года обеспечил Великобритании ссуду в 104 миллионов долларов. Международный валютный фонд и основные европейские страны отвергли идею дальнейшей поддержки фунта стерлингов. Британское правительство вело переговоры о дополнительном частном швейцарском кредите в 1-3 миллиарда долларов, когда 18 ноября 1967 года премьер-министр от лейбористов Гарольд Уилсон объявил о девальвации фунта против золота на 14%. Новый паритет к доллару был установлен в 2,40 доллара за фунт. Это было намного меньше, чем 30%‑ая девальвация 1949 года, но оказалось достаточно существенным в изменившемся мире, чтобы сосредоточить давление на сердце глобальной денежной системы – на американский доллар. {716} США мстят ФранцииВ ответ на это (как он это рассматривал) невыносимое французское вмешательство в американскую денежную систему Вашингтон, поддерживаемый банками Уолл-Стрит, пошел в полномасштабное экономическое наступление на Францию и французский франк. Причиной стала роль Франции как основной сторонницы денежно-кредитной реформы. Чтобы дискредитировать французскую идею денежно-кредитной реформы, банки Уолл-Стрит и Вашингтон решили подорвать валютную и финансовую стабильность Франции. К началу 1968 года развернулась полномасштабная валютная война, которая, впрочем, открыто не декларировалось. Более того, всё проделывалось негласно, однако всем участникам рынка было очевидно, что позади последующего бегства из франка и утечки французских золотых запасов стояли именно американские банки. Бегство было спровоцировано нью-йоркскими банками, резко изымавшими свои депозиты из французских банков и скупавшими вместо этого немецкие марки. Это был основной удар. Вашингтон оказал давление на западногерманские банки, чтобы те последовали его примеру, заявляя об общей нехватке уверенности во французской валютной политике, а не о том, что ведётся американская финансовая война. Вашингтон ограничил французский импорт в США и посоветовал американцам не ездить во Францию на каникулы. Американские компании, которые инвестировали во Францию, начали без лишнего шума выводить свои капиталы из Франции, оказывая дальнейшее давление на франк. {717} Тогда, выбрав момент, который, возможно, едва ли был случайным, малоизвестная радикальная левая анархистская секта, «Ситуационист Интернэшнл» внезапно вырвалась на французскую левую политическую арену, получая экстраординарное освещение в господствующих англо-американских СМИ, таких, как лондонский «Экономист». Они явно появились неизвестно откуда и рисовались как лидеры студенческого правительства в Университете Западный Париж («Нантер-ля-Дефанс») и как влиятельная сила в студенческом движении Сорбонны. Уолл-Стрит и лондонский Сити воспользовались широко освещавшимся в прессе восстанием студентов Парижского университета в мае 1968 года. Несмотря на очевидность широкого распространения и политического разнообразия студенческого движения вокруг Сорбонны, СМИ в одну ночь сделали молодого радикала, дармоеда-ситуациониста Даниэля Кон-Бендита[35] известным как «Че Гевара» французских и германских левых. Кон-Бендит входил в группу, которая организовывала забастовку протеста 12 тысяч студентов в ноябре 1967 года против переполнения университетских помещений. В предыдущие 10 лет учащееся население Франции выросло от 170 000 до 514 000 человек. Общая площадь, покрытая университетскими зданиями, с 1962 года удвоилась, но число студентов почти утроились. Строения отчаянно не соответствовали новой ситуации, и переполнение зданий стало серьёзной проблемой. Это было фоном или социальным трутом. Требовалось совсем немного, чтобы высечь искру. {718} Позиции де Голля были ослаблены, а общественная поддержка тяжко пострадала от финансового кризиса и жестокости полиции против студентов и их сторонников в мае 1968 года, события, которые агентства американской разведки, действовавшие в гуще студентов, по крайней мере, поощряли. {719} Год спустя, в апреле 1969 де Голль ушел в отставку. Круги, управляющие финансовой атакой на франк искусно распустили слух, что немецкую марку собираются повторно повысить против франка, что и далее подпитывало панические продажи французской валюты и утечку французского золота. Когда накал студенческих протестов спал, результат финансового кризиса стал очевидным: разрушительная утечка французских резервов и ухудшение международной финансовой способности Франции стать угрозой доллару. Между мартом 1968 года и мартом 1969‑го французские золотовалютные резервы упали на 80%, поскольку Банк Франции безуспешно попытался защитить паритет франка к доллару. К августу 1969 года Франция была вынуждена обесценить свою валюту на 12%. К октябрю западногерманские финансовые органы были вынуждены переоценить немецкую марку на 8% выше, увеличив на 20% разрыв между двумя самыми сильными экономическими системами Европейского Экономического Сообщества. Германия была не в том положении, чтобы поддержать французское требование реформы денежно-кредитного порядка или сопротивляться давлению американских банков, требующих присоединиться к атаке на франк. Она боялась вывода американских войск, на что намекнул Вашингтон. Без американского военного присутствия как последней гарантии американского ядерного зонтика Германия чувствовала себя перед СССР очень неуютно. С помощью финансовой атаки на режим де Голля Уолл-Стрит и Федеральная резервная система выиграли немного времени прежде, чем фокус внимания снова вернулся к уязвимости доллара. Отсрочка продлилась недолго. Атаки на доллар скоро возобновились. Примечания:3 Паника 1893 была серьёзной экономической депрессией в США, которые начались в этом году. Подобно Панике 1873 года, она была отмечена крахом перепроизводства железных дорог и шаткого их финансирования, что привело к серии банковских банкротств. Усугубил ситуацию и переход на золотые резервы вместо серебра, поскольку давняя американская политика биметаллизма использовала и серебряные и золотые металлы в зафиксированном соотношении 16:1, чтобы поддерживать покупательную силу доллара США. До Великой Депрессии Панику 1893 года считали наихудшей депрессией в истории США. 33 Уильям Джозеф Донован (1 января 1883 – 8 февраля, 1959) был военнослужащим, юристом и офицером разведки США. В историю вошёл как военный глава Управления стратегических служб (УСС). Также известен как «отец американской разведки» и «отец Центрального разведывательного управления». 34 Увеличение затрат на оборону без нанесения ущерба развитию экономики и социальной защите населения. 35 Даниэль Марк Кон-Бендит (Daniel Marc Cohn-Bendit, род. 4 апреля 1945 года в Монтобане, Франция) – европейский политический деятель. Лидер студенческих волнений во Франции в мае 1968 года, позднее – деятель французской и германской зелёных партий. С 2002 г. является сопредседателем группы Европейские Зелёные – Европейский свободный альянс в Европарламенте. Один из немногих западноевропейских политиков участвующий в политической жизни двух стран (Германии и Франции). |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||