|

||||

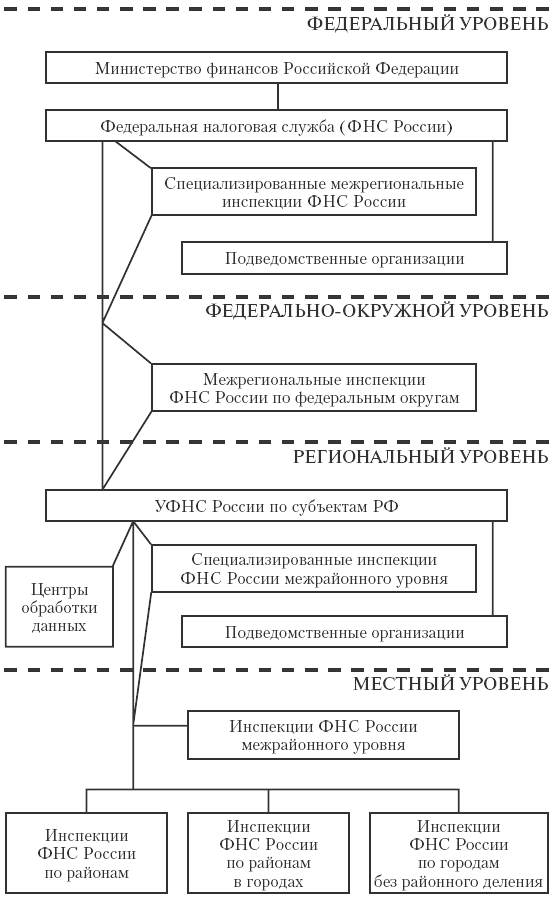

Тема 7. НАЛОГОВАЯ АДМИНИСТРАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ7.1. Налоговая администрация: цели и задачи деятельностиНалоговое администрирование заключается в реализации комплекса мер по непосредственному управлению созданной налоговой системой. Налоговое администрирование включает решение задач по обеспечению состояния правопорядка в налоговой сфере, контролю за соблюдением налогового законодательства налогоплательщиками, а также по профилактике, выявлению, раскрытию, расследованию фактов противоправного поведения налогоплательщика и осуществлению мер по возмещению ущерба, нанесенного государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации. Государственная (национальная) налоговая администрация – это совокупность государственных структур исполнительной власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем осуществления мероприятий государственного налогового администрирования, реализуемых с целью защиты механизма налогообложения. Налоговая администрация – это институт государственного управления в сфере налоговых правоотношений, целью деятельности которого является реализация государственной функции по достижению и поддержанию состояния налоговой безопасности и правопорядка в налоговой сфере. Понятие «государственная налоговая администрация» может быть тождественно понятию «налоговая администрация» в том случае, если речь не идет о системе негосударственного управления в сфере налогообложения или системе налогового администрирования на международном уровне. Функционирование системы государственной налоговой администрации предполагает решение задач по контролю за соблюдением налогового законодательства налогоплательщиками, а также профилактики, выявления, раскрытия, расследования фактов противоправного поведения налогоплательщика и осуществления мер по возмещению ущерба государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации. На систему государственной налоговой администрации возлагается выполнение двух генеральных функций в налоговой сфере: контрольной и правоохранной. В результате контрольной деятельности системы налоговой администрации происходит выявление фактов нестандартного, отклоняющегося поведения налоговых субъектов. Следует обратить внимание, что результаты носят сугубо констатационный характер. С содержательной точки зрения по ее результатам контрольной деятельности можно лишь сделать вывод о том, были ли выявлены факты нестандартного поведения налогового субъекта. Оценка характера, установление причин и последствий такого поведения в задачи контрольной деятельности не входят. Ответы на эти вопросы получают в ходе следственной деятельности системы налоговой администрации. Правоохранная деятельность системы налоговой администрации заключается во всестороннем анализе имеющейся в ее распоряжении информации, указывающей на возможное проблемное поведение налогового субъекта, и принятии адекватных мер по пресечению противоправного поведения. 7.2. Организационные модификации налоговой администрацииОдной из особенностей организации системы государственной налоговой администрации является возможность ее построения в моносубъектной и в мультисубъектной модификации. При моносубъектной модификации системы функции налоговой администрации государства возложены только на один обособленный субъект государственной власти – на одну государственную структуру. Весь объем полномочий в области налогового администрирования осуществляется этим органом единолично. Фактически он и является налоговой администрацией государства, а его структурное построение соответствует структуре государственной налоговой администрации. Мультисубъектная модификация системы, в свою очередь, означает, что полномочия по налоговому администрированию распределяются между несколькими обособленными органами государственной власти. Соответственно понятие государственной налоговой администрации здесь означает совокупность всех структур государственной власти, входящих в ее состав. Деятельность в области налогового администрирования осуществляется каждым из субъектов в пределах данных ему полномочий. Каждый из субъектов налоговой администрации является самостоятельным участником налоговых правоотношений. Действующая система организации государственной налоговой администрации России основывается на принципе мулътисубъектного построения. За обеспечение налоговой безопасности государства отвечают сразу несколько специализированных государственных структур, обособленных друг от друга. Необходимость создания системы государственной налоговой администрации с четко определенной структурой и полноценной законодательной базой деятельности в России возникла в самом начале 1990-х гг. Этому способствовало принятие решения о реформировании тогда еще советской экономики с внедрением в нее рыночных отношений. Следствием глобальной переориентации экономической политики государства явилось воссоздание системы государственной налоговой администрации. В настоящее время в состав налоговой администрации России входят: – система налоговых органов; – уполномоченные финансовые органы; – специализированные подразделения ОВД. В определенных случаях полномочиями в сфере налогового администрирования могут быть наделены таможенные органы. При наступлении указанных в законодательстве случаев эти органы также следует относить к элементам системы национальной налоговой администрации, но в отличие от налоговых органов они не являются постоянными элементами указанной системы. 7.3. Права, обязанности и ответственность органов налоговой администрацииПрава органов налоговой администрации. Органы налоговой администрации действуют в пределах своей компетенции и в соответствии с законодательством РФ. Они осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных НК и федеральными законами, определяющими порядок их организации и деятельности. Особенности взаимодействия между отдельными элементами системы налоговой администрации определяются на основании заключенных между ними соглашений о взаимодействии. Налоговым кодексом предусмотрено, что органы налоговой администрации информируют друг друга об имеющихся у них материалах: – о нарушениях законодательства о налогах и сборах и налоговых преступлениях; – принятых мерах по их пресечению; – проводимых ими налоговых проверках. Органы налоговой администрации вправе осуществлять обмен иной необходимой информацией в целях исполнения возложенных на них задач. Ответственность органов налоговой администрации. Органы налоговой администрации несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей. Должностные лица органов налоговой администрации не вправе приобретать имущество налогоплательщика, реализуемое в порядке исполнения решения суда о взыскании налога за счет имущества налогоплательщика. Причиненные при проведении налогового контроля неправомерными действиями убытки подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход). За причинение убытков в результате совершения неправомерных действий органы налоговой администрации несут ответственность, предусмотренную федеральными законами. Убытки, причиненные налогоплательщику, налоговому агенту или их представителям правомерными действиями должностных лиц органов налоговой администрации, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами. 7.4. Состав, структура и полномочия налоговых органовНалоговые органы РФ являются постоянно действующим контрольно-проверочным государственным органом исполнительной власти, созданным и наделенным определенными полномочиями для решения государственных задач в сфере налогообложения. Налоговые органы РФ – это единая система государственных учреждений, однородных по своим задачам, связанных между собой вертикальной системой власти-подчинения, организационно объединенных в единое целое, осуществляющих деятельность контрольного характера относительно соблюдения всей совокупности законодательства о налогах и сборах и иных налоговых норм, а в предусмотренных законом случаях являющихся и агентами валютного контроля. Налоговые органы РФ – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов. В случаях, предусмотренных законодательством РФ, налоговые органы в пределах своей компетенции также осуществляют контроль: – за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством РФ; – за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции; – за соблюдением валютного законодательства РФ. Правовая основа деятельности налоговых органов РФ. В настоящее время правовое регулирование деятельности налоговых органов Российской Федерации непосредственно осуществляется: – статьями гл. 5 НК; – статьями Закона о налоговых органах – специализированного нормативно-правового акта, определяющего правовой статус, порядок организации и деятельности системы налоговых органов РФ. Закон о налоговых органах является институциональным законодательным актом, определяющим правовой статус системы государственных налоговых органов РФ. Помимо НК и Закона о налоговых органах на территории РФ действует еще ряд нормативно-правовых актов разной юридической силы, которые тем или иным образом связаны с налоговыми органами. Организационная система налоговых органов. В организационном плане система налоговых органов представлена уполномоченным по контролю и надзору в области налогов и сборов федеральным органом исполнительной власти и его территориальными органами. За последние 15 лет название уполномоченного федерального органа исполнительной власти, возглавляющего систему налоговых органов, неоднократно изменялось. На разных этапах эту роль выполняли: – Государственная налоговая служба Российской Федерации (ГНС России) (с 1991 по 1998 г.); – Министерство Российской Федерации по налогам и сборам (МНС России) (с 1999 по 2004 г.); – Федеральная налоговая служба (ФНС России) (осень 2004 г. – по настоящее время). Федеральная налоговая служба находится в ведении Минфина России (рис. 1). В структуре налоговых органов можно выделить четыре уровня (федеральный, федерально-окружной, региональный и местный), соответствующих уровням государственного управления и административно-территориальному делению Российской Федерации. Вышестоящим налоговым органам дается право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции, федеральным законам и иным нормативным правовым актам. Правовой статус ФНС России дополнительно разъяснен в утвержденном постановлением Правительства РФ от 30.09.2004 № 506 Положении о Федеральной налоговой службе. ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору: – за соблюдением законодательства о налогах и сборах; – за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей; – за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции. В пределах компетенции налоговых органов на ФНС России также возложены функции агента валютного контроля. ФНС России является уполномоченным федеральным органом исполнительной власти: – осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; – обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.  Рис. 1. Система и структура налоговых органов РФ Рис. 1. Система и структура налоговых органов РФСвои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы. Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов. Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне. Специализированные межрегиональные инспекции ФНС России подчиняются непосредственно ФНС России. Межрегиональные инспекции ФНС России создаются по отраслевому принципу. Каждая такая инспекция осуществляет налоговое администрирование крупнейших налогоплательщиков только в одной из отраслей хозяйственной деятельности. Межрегиональные инспекции ФНС России по федеральному округу созданы для: – осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции; – проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды; – осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ. Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов. Проверки налогоплательщиков проводятся УФНС России преимущественно в порядке контроля за деятельностью нижестоящих налоговых органов, а налоговое администрирование в полном объеме осуществляется только в отношении крупнейших налогоплательщиков и только в том случае, если для этих целей не создаются специализированные межрайонные инспекции ФНС России. Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России. Инспекция контролирует крупнейших налогоплательщиков: – осуществляющих деятельность на территории данного субъекта РФ; – имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению. Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат: – осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей); – осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле; – организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов. Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня). Права налоговых органов. По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом: – права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов); – информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплателыциков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов); – права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов); – юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах). В состав обязанностей налоговых органов входят: – соблюдение законодательства о налогах и сборах; – осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; – вести в установленном порядке учет организаций и физических лиц; – бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов; – бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения; – руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах; – сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ; – принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения; – соблюдать налоговую тайну и обеспечивать ее сохранение; – направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора; – представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа; – осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов; – выдавать копии решений, принятых налоговым органом. 7.5. Органы внутренних дел в системе налоговой администрацииОрганы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок. Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности. Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков. В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям. Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках. При проведении выездной налоговой проверки должностные лица оперативных подразделений ОВД имеют возможность, воспользовавшись предоставленными им в ст. 11 Закона РФ от 18.04.1991 № 1026-1 «О милиции» правами, выполнить следующие действия: – осуществить доступ на территорию и в помещения проверяемого лица и произвести их осмотр; – воспрепятствовать совершению правонарушения; – проверить у граждан документы, удостоверяющие личность; – провести личный досмотр, досмотр находящихся при них вещей и досмотр принадлежащих им транспортных средств; – произвести проверку и изъятие необходимых документов и предметов; – проверить наличие лицензий и специальных разрешений; – направить требование или самостоятельно произвести проверку финансово-хозяйственной документации, а также ревизию деятельности проверяемого лица; – получить устные и письменные объяснения от проверяемых лиц; – применять меры, предусмотренные законодательством об административных правонарушениях; – использовать средства документирования произведенных действий. При выявлении обстоятельств, требующих совершения действий, отнесенных НК к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения. Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля. Расследуя дело о налоговом преступлении, должностные лица органов внутренних дел также имеют возможность: – вызывать граждан и должностных лиц по делам и материалам, находящимся в производстве милиции; – подвергать приводу в случаях и порядке, предусмотренных уголовно-процессуальным законодательством и законодательством об административных правонарушениях, граждан и должностных лиц, уклоняющихся без уважительных причин от явки по вызову; – производить в предусмотренных законом случаях и порядке уголовно-процессуальные действия; – задерживать и содержать под стражей в соответствии с уголовно-процессуальным законом лиц, подозреваемых в совершении преступления; – осуществлять оперативно-розыскную деятельность в соответствии с федеральным законом. 7.6. Полномочия финансовых органов в сфере налогового администрированияВ рамках формирования эффективной системы и структуры федеральных органов исполнительной власти на основании Указа Президента РФ от 09.03.2004 № 314 Минфину России были переданы функции налоговых органов по принятию нормативных правовых актов в налоговой сфере, а также по ведению разъяснительной работы в отношении законодательства РФ о налогах и сборах. Ранее Минфин России отвечал преимущественно лишь за формирование общегосударственной политики в сфере налогообложения. В результате федеральные, региональные и местные финансовые органы получили полномочия по ведению разъяснительной работы по вопросам применения налогового законодательства. Законодатель разграничивает сферу компетенции этих органов в зависимости от уровня нормативного акта законодательства о налогах и сборах, подлежащего разъяснению. В настоящее время Минфин России является федеральным органом исполнительной власти, осуществляющим в том числе функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности. Минфин России полномочен: – давать разъяснения по вопросам применения актов законодательства о налогах и сборах федерального уровня; – утверждать формы расчетов по налогам и формы налоговых деклараций, а также порядок их заполнения. Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении ФНС России, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств. Что же касается применения регионального или местного законодательства о налогах и сборах, то за разъяснением указанных актов необходимо обращаться соответственно в уполномоченные финансовые органы субъектов РФ и муниципальных образований. Эти региональные и местные финансовые органы не входят в систему Минфина России, а подчиняются руководству исполнительной власти субъекта РФ или муниципального образования. |

|

|||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Наверх |

||||

|

|

||||